Sur cette page, retrouvez tous les éditos publiés sur le Coin des Gérants.

Edito de mai 2019, par Jack Lequertier

Les Bulls, les Bears et l’effet Joseph

Tout le monde connait la fameuse métaphore qui divise généralement en deux les intervenants sur les marchés :

Les « Bulls » ou les taureaux qui croient que les indices montent jusqu’au ciel.

Les « Bears » ou les ours qui pensent que le ciel va nous tomber sur la tête.

De façon générale et bien sûr réductrice, les gérants ont tous plus ou moins un biais affectif.

Les gérants actions amoureux de leurs valeurs pensent qu’elles vont échapper à toute correction du marché et ont tendance à voir le verre toujours à moitié plein.

Quant aux gérants de taux, comme vous le savez ,attachés au schéma du « Fly to quality » ( corrélation négative entre actions et obligations) considèrent plus généralement le verre comme à moitié vide.

Au milieu de tout cela, le stratégiste, dont il faut rappeler les trois missions (Strategas) :

Prévoir correctement l’évolution des marchés

Identifier les thèmes majeurs d’investissement

Publier des graphiques et des informations utiles qui permettent aux investisseurs de se forger une opinion.

Une rubrique pour éclairer nos choix d’allocation

C’est tout l’objet de la nouvelle rubrique intitulée « le coin des gérants » au sein du site institutionnel de l’Afer.

Chaque mois, nous retrouverons à titre informatif et dans le respect de la réglementation (les avertissements) les avis des stratégistes d’Aviva Investors, de BNP PAM et de Rothschild & Co Asset Management Europe. Ceci nous permettra de connaitre la vision par classe d’actifs (actions, taux courts, taux longs, crédit etc. ) des stratégistes de ces grandes sociétés de gestion et des décisions qui en découlent pour les allocataires qui gèrent notre épargne.

Ceci contribuera à éclairer nos choix d’allocation qu’ils soient entre actifs risqués et actifs dits non risqués, qu’ils soient entre actifs conventionnels (Actions , Obligations à Taux Fixe , Immobiliers ) ou non conventionnels (Matières premières , Obligations indexées sur l’inflation , Actifs non cotés etc.) , afin de mieux adapter nos objectifs d’épargne aux espérances de rendements futurs et en ayant conscience des risques inhérents à toute décision d’investissement.

Mais que l’on soit « Bull ou Bear » n’oublions pas l’effet Joseph, c’est-à-dire la mémoire des marchés.

Comme vous le savez, la finance comportementale a pointé notamment sur le fait que les marchés ont de la mémoire (Mandelbrot–Herlin ).

L’effet Joseph est notamment illustré par la détection d’une saisonnalité historique des performances des marchés actions durant l’année calendaire, saisonnalité illustrée par l’adage boursier « sell in may and go away » ou par l’existence répétitive de cycles boursiers de court moyen et long terme.

Ainsi, 10 ans après les points bas des marchés de mars 2009, et au 5 avril 2019 (source Bloomberg) regardons dans le rétroviseur :

Le SP500 a progressé de 422 % dividendes réinvestis.

Un placement passif sur l’Eurostoxx 50 réalise une performance de 184 % dividendes réinvestis.

Et plus près de nous, le CAC 40 a offert aux investisseurs une performance cumulée de 211% soit 12 % de performance annualisée.

Quant à la performance des obligations d’Etat de la zone euro, elle ressort à + 51% (4,15% annualisé).

« Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps » :la fameuse formule d’avertissement du régulateur n’est-elle pas la parfaite illustration de « l’effet Joseph »!?

Winston Churchill disait :

Plus vous saurez regarder loin dans le passé, plus vous verrez loin dans le futur.

Personnellement, je dis Merci Joseph.

Jack Lequertier

Membre du Comité de Surveillance de la Gestion des Fonds Afer

Edito de juillet 2019, par Jack Lequertier

Sur les Marchés

Depuis le début de l’année, toutes les classes d’actifs risqués se sont bien comportées.

Sur les taux souverains, nous avons assisté à un « rally obligataire ». Ce mouvement s’est accéléré en juillet notamment sur les taux italiens. Comme le montre le tableau 1, les taux 10 ans ont baissé de plus de 1% dans beaucoup de pays (Portugal, Italie, Espagne, Australie).

Les taux allemands et américains baissent quant à eux de 60 points de base (1 point de base = 0,01%) au premier semestre.

S’agissant des taux US à 10 ans, il convient de rappeler cependant qu’ils s’établissaient à 3,25% début novembre 2018, ce qui en font les « recordman » de la baisse avec une chute de 1,31% entre les plus hauts (3,25% ) et les plus bas (1,94% début juillet).

TAUX 10 ANS niveaux et variations

VARIATION YTD 2019

26/07/2019

28/06/2019

31/12/2018

29/12/2017

30/12/2016

ticker

Taux 10 ans USA

-0,61%

2,07%

2,00%

2,68%

2,41%

2,44%

USGG10YR Index

Taux 10 ans Japon

-0,15%

-0,15%

-0,16%

0%

0,048%

0,04%

GJGB10 Index

Taux 10 ans Allemand

-0,62%

-0,38%

-0,33%

0,24%

0,43%

0,21%

GDBR10 Index

Taux 10 ans OAT France

-0,83%

-0,12%

0%

0,71%

0,79%

0,67%

GFRN10 Index

Taux 10 ans Italie

-1,17%

1,57%

2,10%

2,74%

2,02%

1,81%

GBTPGR10 Index

Taux 10 ans Espagne

-1,05%

0,37%

0,39%

1,42%

1,57%

1,38%

GSPG10YR Index

Taux 10 ans Portugal

-1,28%

0,44%

0,48%

1,72%

1,94%

3,76%

GSPT10YR Index

Taux 10 ans UK

-0,59%

0,69%

0,83%

1,28%

1,19%

1,24%

GUKG10 Index

Taux 10 ans Australie

-1,09%

1,23%

1,32%

2,32%

2,63%

2,76%

GACGB10 Index

Source : Bloomberg

Les performances des indices obligataires

Au total, et par conséquence, les performances des indices obligataires se sont avérées tout à fait remarquables, notamment en zone euro, où les cours des obligations longues se sont particulièrement appréciés .

+ 7,33% sur l’indice JPM EMU des obligations d’Etat de la zone Euro calculé par JP Morgan,

+ 7,79% sur l’indice des obligations d’Etat de maturités 7 à 10 ans de la zone Euro calculé par EUROMTS .

+ 11,61% sur l’indice des obligations d’Etat de maturités 10 à 15 ans de la zone Euro calculé par EUROMTS.

Et entre +18% et + 23 % (!) s’agissant des maturités ultra longues supérieures à 15 et 25 ans.

S’agissant des emprunts d’Etat français, ils sont loin d’être en reste avec une baisse de 0,83% depuis le début de l’année et un passage en taux négatif depuis début juillet.*

Ne pas confondre rendement courant et performance !*

Le passage en taux négatif sur les OAT de maturité 10 ans début juillet a relancé les débats sur la répression financière . Mais au fait qu’elle a été la performance d’un épargnant qui aurait acheté en fin d’année dernière l’OAT 0,75% 25 novembre 2028, c’est-à-dire l’emprunt de référence de la dette française à 10 ans ?

Eléments de réponse : Le taux actuariel à l’achat de cet emprunt d’Etat à 10 ans étant passé de + 0,69%, le 31 décembre 2018, à -0,19% (!) le 29 Juillet 2019 , soit une baisse de 0,88% de taux sur la période, le porteur de cette obligation a réalisé une performance de + 8,425% (hors coupon couru) et + 8,855% (y compris coupon couru). Les + 8,43% s’expliquent par la baisse des taux en tenant compte de la sensibilité de l’obligation aux variations de taux (risque de duration). Cette obligation avait en début de période un risque de 9,574. La baisse de rendement de 0,88% a revalorisé son cours de + 8,425% (9,574 x 0,88%). Son taux fixe étant de 0,75%, son coupon a couru depuis son dernier détachement pendant 210 jours. Soit 0,75% x (210 J/365 J ) = 0,43% de coupon couru. La performance totale réalisée par un investisseur qui aurait acheté cette OAT à taux fixe le 31 décembre 2018 s’établit donc à + 8,855% (8,425% de hausse de cours + 0,43% de coupon couru).

Dès lors, il n’est pas interdit de penser que la revalorisation des marchés actions au premier semestre de l’année trouve largement son origine dans la baisse des taux longs et non sur l’évolution des fondamentaux propres aux actions (Croissance économique et des Croissance des Bénéfices).

C’est en tout cas mon analyse, la valeur des marchés actions s’appréciant par l’actualisation au taux « sans risque » ( !!!) des flux des bénéfices futurs.

Tableau 2 : Performance des principaux indices d’actions à fin juillet 2019

Indices Actions (hors dividendes)

PERFORMANCE YTD 2019

26/07/2019

28/06/2019

31/12/2018

29/12/2017

30/12/2016

Ticker

Eurostoxx 50 (Zone Euro)

17,43%

3 524

3474

3001

3 504

3 290

SX5E index

SP500 (USA)

20,70%

3 026

2942

2507

2 674

2 239

SPX Index

CAC 40 (France)

18,58%

5 610

5539

4731

5 313

4 862

CAC index

NIKKEI (Japon)

8,21%

21 658

21276

20015

22 765

19 114

NKY index

MSCI WORLD (indice Monde)

17,00%

2 216

2178

1894

2 103

1 751

MXWO index

MSCI EM (Pays Emergents)

11,72%

1 049,00

1055

963

1 158

862

MXEF index

Indices Actions (dividendes nets réinvestis)

PERFORMANCE YTD 2019

26/07/2019

28/06/2019

31/12/2018

29/12/2017

30/12/2016

Eurostoxx 50 (Zone Euro)

20,16%

7 451

7337

6201

7 048

6 457

SX5T index

SP500 (USA)

23,11%

6 084

5908

4942

5 213

4 279

SPXT index

CAC 40 (France)

21,02%

11 733

11578

9695

10 640

9 526

NCAC index

NIKKEI (Japon)

9,43%

34 766

34153

31770

35 414

29 187

MSCI WORLD

19,07%

6 444

6331

5412

5 801

4 844

NDDUWI Index

Source : Bloomberg

Sur les UC financières Afer (hors Afer Immo 1 et 2) : un bon semestre de performances absolues

Dans ce contexte et après une année 2018 de sensibles contreperformances absolues (ce que les spécialistes appellent le beta de marché) comme de contreperformances relatives (l’alpha des gérants) à l’exception notable d’Afer PME sur ce dernier point, les UC Afer se reprennent au premier semestre 2019.

Sur le semestre toutes les UC Afer affichent des performances absolues positives voire très positives.

Sur les 11 UC ayant un indice de référence (Benchmark) :

3 UC surperforment leur indice,

5 UC réalisent une performance proche de celle de leur indice,

3 UC contreperforment leur indice.

Quant aux UC sans indices de référence, elles affichent des performances bien supérieures à celles du marché monétaire (la performance de la capitalisation du taux au jour au jour entre banques ressortant à -0,21%).

Au total, un investissement équipondéré dans les UC Afer aura rapporté au 1er semestre +12,50% sur les UC avec indice de référence et + 10,67% en incluant les UC sans indice de référence.

Sur 1 an glissant, le bilan reste plus mitigé avec une moyenne de -0,17% en termes de performances absolues sur les seules UC avec indice de référence.Le bilan des performances relatives montre qu’un seul gérant a su dégager de « l’Alpha » (surperformance par rapport à son indice) sur la même période.

Pour plus d’information, je vous invite à consulter les derniers reportings de vos gérants d’UC (Aviva Investors France,BNPP AM, Rothschild & Co AME) sur le site de l’Afer, tout en vous rappelant que les performances passées (relatives comme absolues ) ne préjugent pas des performances futures et ne sont pas constantes dans le temps .

Perspectives pour la fin de l’été 2019

Dans la rubrique la vie des marchés par nos gérants d’actifs, vous trouverez leurs analyses :

Aviva Investors est désormais neutre dans ses allocations sur les actions comme sur les obligations.

BNP AM reste encore un peu surpondéré sur les actions (scénario « Boucle d’or ») mais déploiera une stratégie tactique en fonction des niveaux de marché.

Rothschild & Co Ame reste légèrement surpondéré sur les actions et sous pondéré sur les obligations.

Mais, pour nous épargnant, qu’est-ce qu’une allocation neutre ?

Quand les marchés se sont bien comportés, c’est toujours le bon moment pour y réfléchir , en faisant les constats suivants :

1/ La baisse des taux longs explique l’essentiel de la hausse des indices boursiers au premier semestre 2019 (corrélation positive entre le cours des obligations d’Etat et les indices boursiers)

2/ les actifs risqués ont largement répercuté dans leurs cours la baisse des taux longs et les discours pour le moins accommodants des banquiers centraux

3/ l’économie mondiale ralentit (voir par exemple les prévisions du FMI)

4/ la récession manufacturière guette en Allemagne et en zone Euro

5/ l’issue des négociations commerciales USA-Chine reste une inconnue à ce jour

A mon sens, et compte tenu des niveaux d’inflation (pas si faibles que cela ), de la valorisation des marchés (effet richesse indéniable sur le marché US et confiance des ménages) soit les banques centrales savent quelque chose que nous ne savons pas, soit elles se trompent.

Dans les deux cas, la vigilance est de mise sur les actifs risqués (passage en corrélation négative entre les cours des obligations d’Etat et les indices boursiers).

Bonnes fin d’été à toutes et à tous

Jack Lequertier

Membre du Comité de Surveillance de la Gestion des Fonds Afer

Achevé de rédiger le 30 juillet 2019

Edito de novembre 2019 par Jack Lequertier

Conjoncture boursière et idées reçues

CONJONCTURE BOURSIÈRE ET IDÉES REÇUES

L’année 2019 : une parfaite réplique de l’année boursière 2018

Avec des performances de plus de 25% pour la plupart des indices actions (29,21% sur le CAC 40 dividendes nets réinvestis et 28,12% sur l’indice Eurostoxx 50 comme sur le SP 500 DNR), et des baisses de taux longs (Taux 10 ans) de 50 à 156 points de base (1 point de base = 0,01%) depuis le début de l’année, en dépit d’une tension récente depuis les points bas (ultimes ?) du début septembre, l’année 2019 à ce jour apparaît comme une parfaite réplique de l’année boursière 2018 : une performance remarquable de toutes les classes d’actifs conventionnels.

Le fait marquant de l’année 2019 restera bien sûr la formidable baisse des taux longs, du jamais vu depuis octobre 2008, et qui plus est, avec le passage en taux négatifs de plus d’1/3 de la dette souveraine des pays développés en l’espace de deux mois.

Aujourd’hui ce sont 11 500 milliards d’obligations d’Etat voire de corporate qui traitent en taux négatifs sur le marché secondaire. Cette baisse des taux longs et le doublement de l’encours de dette en taux actuariel de marché négatif a alimenté quatre idées reçues.

Encadré 1 : Montant de la dette obligataire en Taux Négatif dans l’indice Bloomberg Barclays GlobalAggregate : 11 500 Milliards € sur un total de 51 380 Milliards d’Euro en valeur de marché Source Bloomberg

Cliquez sur la flèche pour dérouler le contenu

Idée reçue N°1 : les taux négatifs sont une catastrophe

La réponse est bien sûr que non.

Non pour les détenteurs d’obligations en direct (titre) ou indirectement via des OPC (Fonds de commun de placement, Sicav, leurs supports en UC ou « trackers » obligataires) qui ont réalisé des performances remarquables. Comme nous le savons tous, les cours des obligations à taux fixe montent quand les taux baissent et plus la sensibilité d’une obligation est élevée plus le gain en capital est fort en cas de baisse des taux.

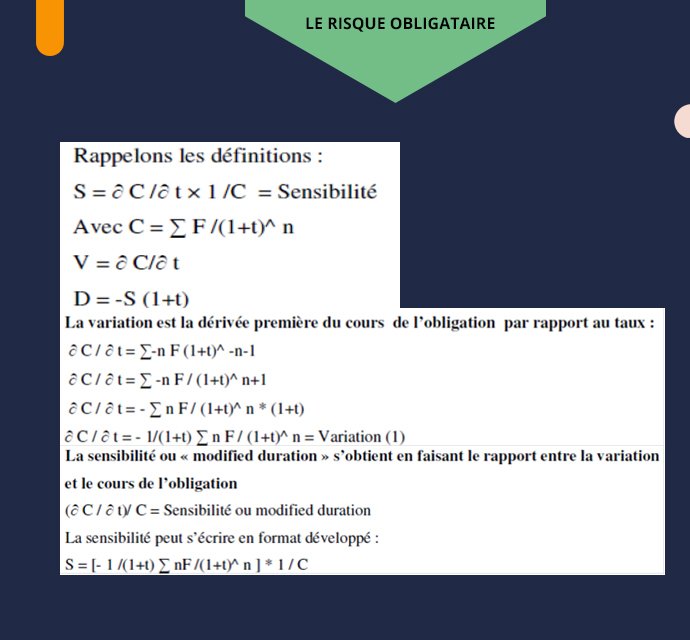

Le risque obligataire : variation, sensibilité, durations

Avec C = Prix de l’obligation, F = Coupon fixe, t= Taux de marché dit taux actuariel, n =Maturité de l’obligation : 10 ans ou 30 ans par exemple.

A titre d’exemple voici les performances de trackers obligataires sur obligations d’Etat depuis le début 2019 Tracker sur EuroMTS 7/10 ans = +7,51% Trackers sur EuroMTS 10/15 ans = +12,27% Trackers sur EuroMTS + 15ans = +20,43%

Dans les fonds Eurocroissance, la valorisation de la poche taux investie en obligations et notamment en zéro coupons a notamment bénéficié cette année de cette baisse des taux longs. Leurs performances sont donc excellentes, au moins par construction. A cela s’ajoute les performances des classes d’actifs risqués figurant dans leur allocation (Action cotée ou non cotée, immobilier coté etc.)

Mais attention, que ce soit sur les obligations en direct, les OPC obligataires ou les fonds Eurocroissance, ce que le marché a donné, il peut le reprendre en cas de remontée des taux.

Par exemple un tracker ou OPC indiciel qui réplique la performance des obligations d’Etat de la zone Euro a atteint une performance de + 10,51% le 3 septembre 2019, date à laquelle les taux de la zone euro étaient au plus bas (-0,75% sur Bund 10 ans, -0,45% sur l’OAT 10 ans).

Aujourd’hui sa performance n’est plus que de +7,61% sous l’empire de la remontée des taux depuis cette date

(+40 Points de base sur le Bund 10 ans comme sur le taux du 10 ans français dont les taux de marché sont respectivement de -0,35% et -0,05% à ce jour).

C’est au gérant de s’adapter à la donne des marchés

Cette performance allie donc coupon et valorisation due à la variation des taux de marché.

En revanche, les fonds en eurosne sont pas en Mark to Market mais en valeur historique. Les porteurs ne bénéficient (ou ne supportent) donc pas de l’effet sensibilité positif en cas de baisse des taux (négatif en cas de hausse des taux) sur la poche obligataire.

Il ne distribue notamment que le rendement des obligations que l’on approche par le Taux de rendement actuariel à l’achat du portefeuille constitué au fil des souscriptions par son gérant.

Mais dans ce contexte de taux bas, c’est au gérant de s’adapter à la donne des marchés, pour pallier aux risques dits de réinvestissement des coupons et des flux d’amortissement d’un stock d’obligations arrivant à l’échéance à des niveaux plus faibles.

La gestion dite « core-satellite »est faite pour cela au-delà d’une simple remontée sur la courbe des taux.

L’apport des actifs non conventionnels, des obligations indexées sur l’inflation au Private Equity, (on parle aussi d’actifs de diversification) combiné à une gestion tactique de qualité faite d’arbitrage et de prises de positions tactiques sont, à mon sens, largement de nature à suppléer à la baisse des rendements courants du portefeuille de taux fixe des fonds garantis.

Les modalités comme les supports de cette gestion tactique sont bien connus : le timing des arbitrages, l’utilisation des dérivés de taux et d’actions et notamment le marché des options, et le recours à des ETF y compris de couverture.

Le gérant d’un fonds garanti condamné jusqu’à présent à acheter pour garder (Buy and Hold) ou à être un « long only », pour reprendre les termes consacrés de la finance, sera ainsi à même de continuer à contribuer positivement au rendement des fonds garantis par une gestion dynamique et tactique.

Dicton américain :

Un gérant est payé pour danser, pas pour se plaindre de la musique.

Idée reçue N°2 : « TINA » ou « There Is No Alternative » à l’investissement en action !!

Réponse : ceci nécessite une analyse multicritère de tous les instants.

L’acronyme TINA est largement utilisé par les stratégistes de marché depuis la baisse des taux longs sur les actifs dits sans risques (Obligations d’Etat) et notamment depuis 2017.

Ceci n’a pourtant pas empêché les marchés actions de corriger sensiblement en fin 2018.

Mais « TINA » revient en force en 2019 dans la littérature des stratèges boursiers.

Il convient donc de rappeler à ce stade les déterminants historiques et classiques de la hausse des indices Actions et les challenger pour pouvoir répondre.

Les déterminants d’un « Bull Market » Actions :

1. Liquidité globale : Oui en zone euro mais tensions en zone US depuis septembre 2019 (hausse du différentiel entre le rendement des bons du trésor US 3 mois et le niveau des taux du Libor Dollar 3 mois).

2. Croissance économique soutenue : KO croissance en ralentissement.

3. Bonne santé des résultats d’entreprise : Oui mais faible croissance bénéficiaire aux USA en 2019 et déceptions fortement sanctionnées (toutes zones).

4. Taux souverains bas : Oui mais remontée des taux de 40 points de base depuis début septembre 2019

5. Boom des « fusions acquisitions » : Oui mais intervient souvent en fin de cycle haussier ; le recours à la croissance externe compensant la faiblesse de la croissance organique des sociétés.

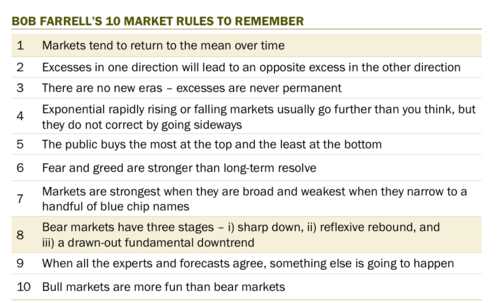

Dans ce contexte se rappeler les « 10 règles de Bob Farrel » (je les laisse en anglais dans le texte). Source : image Google

Toutes ne sont pas correctes mais les règles 2 et 9 me semblent de bon sens.

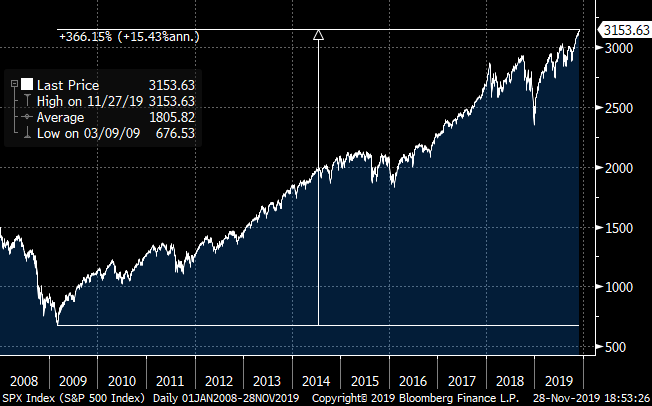

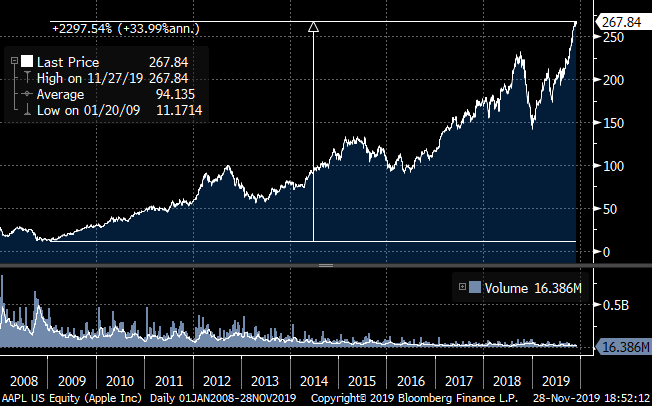

Idée reçue N°3 : les arbres ne montent pas jusqu’au ciel … !!!

Réponse : Il faut croire que non

A regarder l’évolution de la bourse américaine : + 366 % depuis le point bas de mars 2009 ….

Graphique d’évolution de l’indice SP 500 : Source : Bloomberg …comme l’évolution des cours de l’action Apple Inc (+2300 % depuis début 2009). Source : Bloomberg

Je me permettrai simplement de rappeler les travaux de Mandelbrot et sa théorie des fractales comme ceux des analystes techniques adeptes de la théorie d’Elliot : les marchés forment des vagues successives faites d’alternances entre des cycles haussiers et baissiers en répliquant à chaque fois la même séquence.Bulles rationnelles selon la théorie des rendements croissants des GAFA ou exubérance irrationnelle due aux esprits animaux ? Chacun aura son opinion.

Idée reçue N° 4 : …et le ciel ne tombe pas sur la tête !!!!

Réponse : pas sûr hélas

A la lecture du cours de l’action TWITTER Inc, sans doute une des préférées de l’actuel Président des Etats-Unis, il est également permis d’en douter.

Graphique d’évolution du cours de l’action Twitter depuis 1 an :

Source : Bloomberg

Nicholas Taleb dans son ouvrage « le Cygne noir » appelle cela l’allégorie de la Dinde de Thanksgiving ou de la Dinde de Noël.

En espérant que tout se passe bien pour vous, bonne fête de « Thanksgiving » et bonnes fêtes de fin d’année à toutes et à tous

Jack Lequertier

Membre du Comité de Surveillance de la Gestion des Fonds Afer

Achevé de rédiger le 28 novembre 2019

Rappel et avertissements :

Les points de vue dans cette « édito » n’engagent que leur auteur. Ils ne sont en aucun cas une recommandation d’achat ou vente d’un quelconque actif financier.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Seul votre conseiller, qui appréhende votre situation patrimoniale dans son ensemble grâce au recueil des exigences et des besoins (REB), est en mesure de vous délivrer le bon conseil. N’hésitez pas à le contacter.

Edito de Mai 2020

Dislocations, tensions et retracements

Dislocations, tensions et retracements

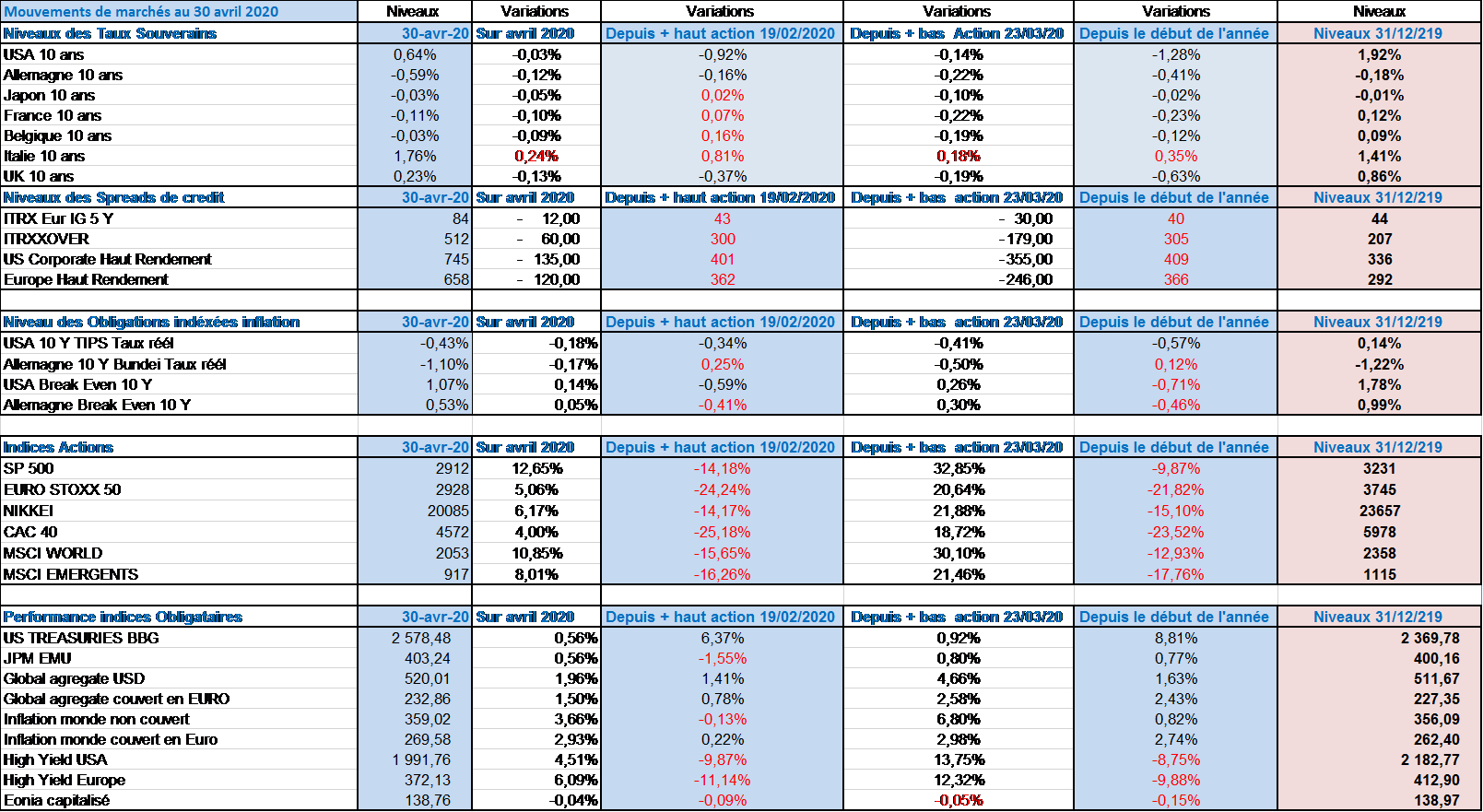

Dans cet « édito » je vous propose un point sur les marchés arrêté au 30 avril.

Il vous décrit les mouvements des principaux marchés financiers de taux ou d’actions depuis les points hauts des indices le 19 février 2020 et leurs points bas du 23 mars 2020.

Cette observation permettra de nous questionner sur l’efficience des marchés.

D’une part, au travers du prisme de l’analyse technique des retracements depuis le 23 mars du plus grand marché du monde le SP 500 (21 500 milliards de $ de capitalisation )

D’autre part, sur le caractère prédictif des mouvements de taux sur le marché obligataire américain (44 000 Milliards de $) en posant la question : le marché obligataire des US Treasuries a- t-il toujours raison ?

Cliquez sur les flèches pour dérouler le contenu.

1. Suivi des marchés au 30 avril 2020 :

Niveaux des taux souverains à 10 ans et performances : dislocations.

Baisse sensible des taux longs US de moins 1,28% depuis le début de l’année qui sont passés de 1,92% à 0,64% après avoir touché un plus bas historique à 0,31%.

On notera cependant un moment de dislocation des courbes d’Etat entre le 9 mars avec un Taux 10 Ans US à 0,31% et le 18 mars qui remonte à 1,28%.avant de rebaisser .

Depuis le plus haut des marchés actions la baisse est de -0,92% .

En Europe , les taux longs baissent également mais dans une moindre mesure (Bund -0,41% et OAT 10 ans -0,21% ) à l’exception notable des taux italiens qui se sont tendus de +0,36% après un plus haut à 3% !

En conséquence et sans surprise, l’indice obligataire des US TREASURIES s’apprécie de près de 9% depuis le début de l’année.

Celui des obligations d’Etat de la zone Euro ne progresse que de + 0,77% en raison des tensions sur les dettes des pays dits périphériques.

Niveaux des spreads des obligations d’entreprises et performances : tensions

Sous l’empire de la mise à l’arrêt des entreprises, les primes de risque des dettes privées se sont fortement tendues.

Si les spreads des meilleurs ratings (Investment grade ) doublent et montent de 40 points de base (1 point de base = 0,01%) , ceux des obligations privées dites à haut rendement se tendent violemment de 350 à 400 points de base et au plus fort de la crise de plus de 700 points .

Les rendements courants pointent désormais entre 6% et 8% contre 2,5% à 4% en début d’année.

Les performances des indices obligataires de ce compartiment sont fortement impactées et sont négatives tant aux USA (-8,75% ) qu’en Zone Euro (- 9,88%) depuis le début de l’année.

Niveaux des obligations Indexées sur l’inflation : chute des anticipations d’inflation

Aux Etats Unis, les taux réels baissent (Taux de rendement des Treasuries Inflation protected securities TIPS) de 0,45% mais beaucoup moins que ceux des taux nominaux (-1,28%).

Les « points morts inflation » (Taux de marché des taux fixes – Taux de marché des obligations indexées de maturité 10 ans ) qui mesurent les anticipations d’inflation sur l’horizon de 10 ans du marché passent de 1,78% à 1,07% aux US et sont divisés par deux en zone euro (+0,53% sur le « Bund ei » à 10 Ans contre +1% ) .

Les indices de performances des obligations indexées inflation restent positives mais modestes en comparaison avec ceux des taux fixes US d’Etat (+0,82% en USD et + 2,74% couverte en euro).

Niveaux des indices d’actions : retracements

Les grands indices se sont repris depuis les plus bas du 23 mars 2020

Le rebond est plus marqué aux Etats Unis qu’en Zone Euro

Les indices restent cependant dans le rouge depuis les plus hauts atteints le 19 février 2020 (entre – 14% et -25% ) et depuis le début de l’année (entre -10% et -24%)

Les retracements vont de 50% à 61,8% du grand mouvement de baisse depuis le 19 février 2020 (voir encadré )

Source : Bloomberg

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps

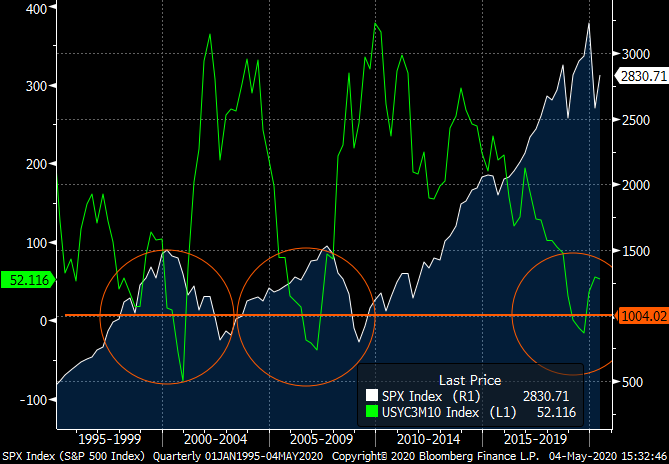

2. Le graphique de l’édito : les retracements

Le Graphique : SP500 : le retracement des 61,8% depuis les plus bas du 23 mars 2020

Source : Bloomberg

Que le plus grand marché du monde, et donc directeur, fonctionne en mode « Fibonacci » sera toujours pour moi une source de fascination.

Et pourtant le constat est là.

Le SP 500 a pris pour habitude, notamment dans les périodes de crise, de se conformer aux règles de ce mathématicien et de ses fameux ratios qui sont utilisés par les acteurs des marchés pour prendre positions sur les retracements ou extensions du prix d’un actif.

Sinon, comment expliquer que ce marché vient de corriger très exactement 50% de sa hausse depuis 2010 (sortie de la récession de 2009) et 76,4% de sa hausse depuis 2016 (Brexit) avant de rebondir.

Graphique 2 : SP 500, des retracements de 50 % de la hausse depuis 2010 et de 76,4% de la hausse depuis 2016

Source : Bloomberg

D’aucuns y verront de la « sorcellerie » (Nicolas Bouleau , Mathématiques et risques financiers, Odile Jacob 2009).

Le fondamentalistes (mais peu « mentalist ») traiteront de fou ceux qui apportent du crédit à ces analyses.

J’aime pour ma part la formule de mon professeur de finance, dont j’ai eu l’honneur d’être un de ses chargés de TD à Paris XIII puis à Paris I : « l’analyse technique est à l’étude des marchés financiers ce que l’alchimie est à la chimie » (Hubert de La Bruslerie, Gestion obligataire Economica 2006).

L’utilisation en finance de marché du nombre d’Or (et du ratio d’Or) tiré de la suite de Fibonacci et de ses dérivés n’est bien sûr pas étrangère à cette vision.

Mathématicien du 13éme siècle, Fibonacci inventa la suite qui porte son nom ; elle commence par 1,1 et le prochain nombre est la somme des deux précédents nombres : 1,1,2 ,3 , 5 , 8 , 13 , 21 ,34 , 55, 89,144, 233 etc.

Avec le nombre d’OR et le ratio d’OR :

233/144= 1,618 soit le nombre d’OR = (1+√5) /2= 1,61803398875=Φ 144/233 = 0,618 soit le ratio d’OR= 1/1,618 = 0,618= (-1+√5)/2 Ainsi que les ratios classiques qui en découlent :

23,6 %, 38,2%,50%, 61,8%, 76,4%

J’y vois notamment de la psychologie humaine et une technique utile de mesures des risques directionnels du prix d’un actif (à la baisse comme à la hausse).

Si l’analyse fondamentale répond à la question POURQUOI et OU (surtout pourquoi d’ailleurs), l’analyse technique décrite ci-dessus répond souvent à la question COMBIEN. On notera qu’historiquement ce ratio de 61,8 % de retracement (à l’instar de la moyenne mobile 200 jours ) a été le plus souvent un point d’inflexion dans le cycle d’évolution du prix d’un marché.

3. Le débat de l’édito : le marché obligataire des US TREASURIES a- t-il toujours raison ?

Je vous propose deux graphiques pour essayer de répondre à cette question :

Le graphique 3 montre qu’après chaque point haut des taux 10 ans sur l’US TREASURIES (en blanc) accompagné d’un « rallye » sur les actions, les indices ,ici le SP 500 en vert, ont violement baissé (entre – 20% et – 50%).

En 2000 avec la crise dite de la bulle internet

En 2008 avec la crise dite des « Subprimes »

Plus prés de nous en 2018, avec la crise dite des tensions commerciales entre la Chine et les Etats Unis.

et en 2020 avec la crise du C-19 .

Graphique 3 : Taux 10 ans US / SP500

Source : Bloomberg

Le graphique 4 montre surtout que chaque inversion de la courbe des taux (ici en vert quand les Taux du 10 ans de US Treasuries deviennent inferieurs au Taux des Bons du Trésor à 3 mois US et symbolisé par le passage en dessous de la ligne 0), a été marquée par une récession quelques mois plus tard avec pour conséquence un recul violent des marchés actions.

Or la courbe des US Treasuries s’est inversée de mars à septembre 2019 !

Graphique 4 : 10 Ans US – 3 mois US / SP 500

Source : Bloomberg Si le plus grand marché de taux du monde n’a pas toujours raison, cela y ressemble.

Une chose est par contre certaine, il impressionne tout le monde.

4. La citation de l’édito : Winston Churchill

Plus l’on saura regarder loin dans le passé, plus on verra loin dans le futur.

Mais je ne résiste pas, en ces temps extrêmes, à vous en proposer une seconde du même auteur :

La grande leçon de la vie, c’est que parfois, ce sont les fous qui ont raison.

Bien à vous et à vos proches.

Jack Lequertier

Membre du Comité de Surveillance de la Gestion des Fonds Afer

Achevé de rédiger le 04 mai 2020

Rappel et avertissements :

Les points de vue dans cet « édito » n’engagent que leur auteur. Ils ne sont en aucun cas une recommandation d’achat ou vente d’un quelconque actif financier.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Seul votre conseiller, qui appréhende votre situation patrimoniale dans son ensemble grâce au recueil des exigences et des besoins (REB), est en mesure de vous délivrer le bon conseil. N’hésitez pas à le contacter.

Edito de mai 2021

Perspectives 2021 : "USUAL SUSPECTS"

Perspectives 2021 : « USUAL SUSPECTS »

En matière de prévisions boursières, je n’ai jamais été un adepte de la seule analyse fondamentale durant ma carrière, la laissant aux économistes dont je ne suis pas et en lui préférant largement :

l’analyse des indicateurs avancés (indicateurs de confiance, CFNAI, Indicateurs de stress)

l’analyse des flux (Emission des Trésors, flux d’amortissement, IPO, rachats d’actions, encours des fonds monétaires)

le positionnement des gérants d’actifs, Banques centrales, institutionnels, Sociétés de gestion, traders sur les marchés dérivés et des hedge funds (CFTC, TIC, Surveys des gérants, Open Market, QE etc…)

et l’analyse technique ( RSI, Elliott Wave, figures de retournement, Gap, retracements etc…) notamment comme aide à la prévision des scenarios de risques.

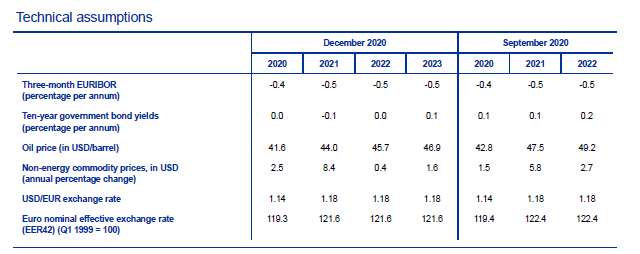

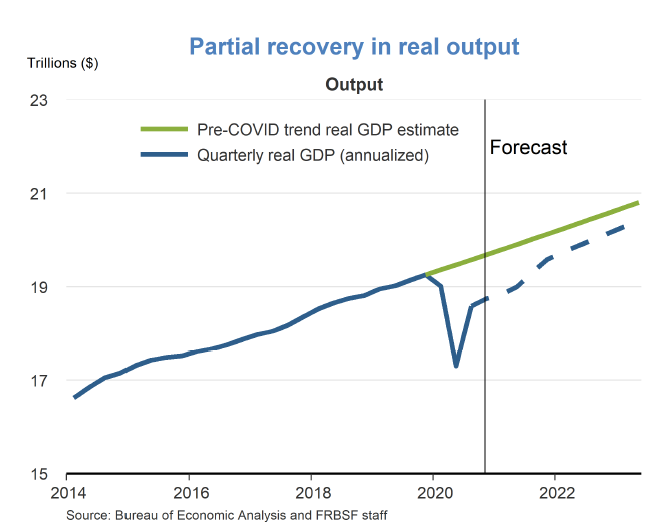

Cependant que serait un « outlook » sans prévisions macro-économiques. Mais quitte à en donner, autant vous livrer les plus pertinentes, à mon sens, à savoir celles des banques centrales

A la lecture de ce matériel de prévision, nous devrions en tirer les conclusions suivantes :

1- La croissance, le retour à un niveau de PIB pré-crise sanitaire serait extrêmement lent

Source : FED VIEWS de la Fédéral Reserve de San Francisco 3 décembre 2020

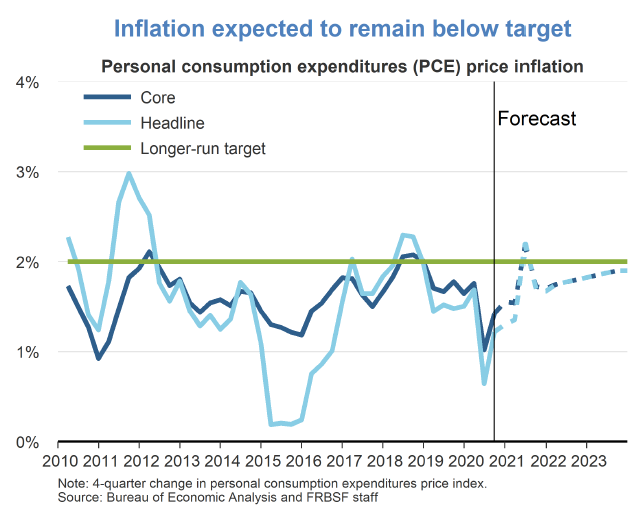

2- L’inflation resterait en dessous des cibles des Banques centrales (2%) pendant encore au moins 3 ans : aux USA (malgré un pic en fin 2021) ainsi qu’en Zone Euro

Source : Fédéral Réserve de San Francisco

3- La politique monétaire resterait accommodante sur l’horizon de ces projections avec des taux courts toujours en territoire négatif et des taux longs toujours à zéro en moyenne dans la zone euro.

Source BCE

Quelles conclusions tirer de cette toile de fond tissée par les économistes des Banques centrales tout en rappelant que même les banquiers centraux peuvent aussi se tromper ?

Alors que le SP 500 a largement effacé la crise du Covid inscrivant même de nouveaux plus hauts historiques en fin d’année 2020 et que l’Eurostoxx 50 comme notre CAC 40 ne sont plus très éloignés de leurs plus hauts annuels du 13 février 2020 après une hausse de près de 20% en Novembre.

Alors que les taux souverains sont quasi inchangés durant le dernier mois (un peu de hausse sur le 10 ans US TREASURY et un peu de baisse sur le 10 ANS BUND ou le 10 Ans OAT),

Alors que les primes de risques (Spread) sur les obligations privées se sont fortement réduites,

Et que les deux actifs refuges, l’or et le dollar contre euro ont cédé du terrain durant cette phase de hausse des marchés actions.

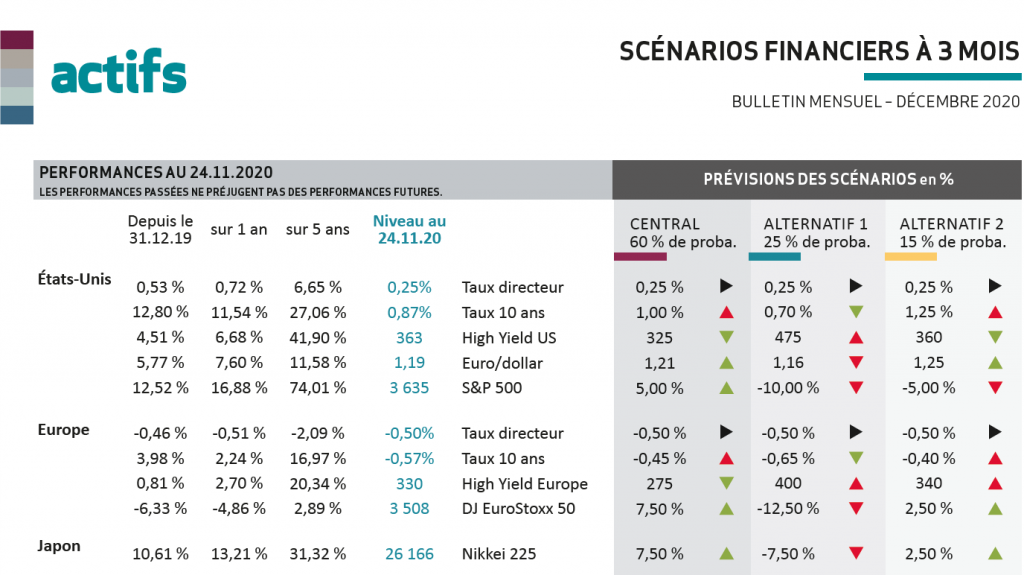

Pour ce faire, je vous propose d’analyser à titre d’exemple pédagogique les scénarios d’un allocataire d’actifs, la SGP CPR AM dont je connais un peu la méthodologie.

Une Scénario Central avec 60% de probabilité : « Retour de la confiance grâce aux vaccins, reprise de la consommation et vive rotation sectorielle ».

Le Scénario Alternatif 1 avec 25% de probabilité : « Le temps de mise en œuvre des vaccinations est trop long alors que les mesures de soutien ne suffisent plus ».

Le Scénario Alternatif 2 : « le Sénat américain bascule côté Démocrate »

De chacun des scenarios, ils découlent des prévisions sur les indices (performances), les taux souverains (niveaux) et les spreads de crédit (niveaux) à l’horizon 3 mois :

Source CPR AM – bulletin mensuel de décembre 2020 avec la gracieuse autorisation de CPR AM

Source : Fédéral Réserve de San Francisco

Source : Fédéral Réserve de San Francisco