Afer Objectif 2026, saisissez les nouvelles opportunités d’investissement des marchés obligataires.

A qui s’adresse ce support ?

La souscription à ce support est fermée depuis le 30 juin 2020.

Ce support est un Fonds Commun de Placement de droit français qui s’adresse aux adhérents qui souhaitent diversifier leurs placements sur un horizon de temps fixé à l’avance tout en acceptant de prendre des risques de perte en capital*.

Afer Objectif 2026 s’inscrit dans une démarche d’investissement prudente, avec pour objectif d’atteindre, au terme de son échéance le 31 octobre 2026, une performance nette de frais de gestion supérieure au taux de rendement du Fonds Garanti en euros.

*Les entreprises d’assurance s’engagent exclusivement sur le nombre d’unités de compte mais pas sur leur valeur. La valeur de ces unités de compte qui reflète la valeur d’actifs sous-jacents n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Quel est l’objectif du support ?

Afer Objectif 2026 investit sur les marchés obligataires en sélectionnant des obligations d’entreprises de bonne qualité de crédit dites « Investment Grade » et/ou à hauts rendements dites « High Yield ».

Le support a une durée de 6 ans avec une échéance au 31 octobre 2026 et dont l’objectif est de réaliser sur cette durée de placement, un objectif de rendement annuel de 2%(1). Cette performance est un objectif estimé, et non une garantie de rendement. L’investissement sur ce support présente un risque de perte en capital*.

(1) Performance nette de frais de gestion et du coût de la garantie plancher, hors prélèvements sociaux et fiscaux

Qu’est-ce qu’une obligation à haut rendement et une obligation de bonne qualité ?

|

Les obligations à haut rendement dites « High Yield » |

Les obligations de bonne qualité dites « Investment Grade » |

| Ces obligations ont une note de crédit plus faible (de BB+ à D selon Standard & Poor’s) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses de la société de gestion. Elles sont donc considérées comme plus risquées par Ofi Invest Asset Management et offrent en contrepartie des potentiels de rendements plus élevés. | Ces obligations ont une bonne note de crédit (de AAA à BBB- selon Standard & Poor’s) et sont émises par des emprunteurs dont la santé financière est solide d’après la société de gestion. Elles sont de ce fait considérées comme moins risquées par Ofi Invest Asset Management. |

Quels sont les avantages d’investir sur Afer Objectif 2026 ?

- Vous investissez sur un horizon fixe en connaissant à l’avance l’objectif de performance.

- Vous accédez au marché des obligations d’entreprises, généralement peu accessible aux particuliers.

- Vous diversifiez l’épargne de votre adhésion.

Carte d’identité Afer Objectif 2026*

Société de gestion : Ofi Invest Asset Management

Code ISIN : FR0013499886

Date de création : 20/05/2020

Forme juridique : Fonds Commun de Placement (FCP) de droit français

Horizon de placement recommandé : 6 ans soit jusqu’au terme 31/10/2026

Indice de référence : Néant

Date d’investissement : 20 mai au 21 juillet 2020(1)

Objectif de rendement annualisé : 2% nets de frais de gestion(2)

Frais de gestion courant minimum : 1,33% TTC(2)

Frais de sortie : Néant.

* Le support en unités de compte Afer Objectif 2026 est adossé au FCP Objectif 2026 – part Afer, géré par Ofi Invest Asset Management.

(1)La période de commercialisation pourra être prolongée, ré-ouverte ou clôturée par anticipation en cas d’évolution de certains paramètres de marchés susceptibles d’influer sur les conditions de réalisation de l’objectif de gestion tel qu’indiqué au prospectus. Par décision de la société de gestion, l’information relative à cette décision sera communiquée sur www.afer.fr.

(2) Performance nette de frais de gestion et du coût de la garantie plancher, hors prélèvements sociaux et fi scaux. L’objectif de performance n’est pas garanti et le capital ne bénéficie d’aucune protection.

(3)Le FCP ayant moins d’un exercice d’existence, les frais courants indiqués correspondent aux taux minimums des frais de gestion financière (1,18 % TTC) et administratifs externes (0,15 % TTC) estimés par la société de gestion, pouvant être prélevés sur un exercice.

Les performances d'Afer Objectif 2026

| En date de valeur du | |

|---|---|

| Valeur liquidative | |

| Depuis l’origine | |

| Depuis le 31/12/2023 | |

| Depuis 1 mois |

Performances nettes de frais de gestion financière, hors dividendes (affectés au paiement des frais et du coût de la garantie plancher du contrat Afer), brutes de prélèvements sociaux et fiscaux.

Les performances passées ne présument en rien des performances futures.Source : GIE Afer, Ofi Invest Asset Management

Evolution de la part liquidative de Afer Objectif 2026

Performances & scénarios de performance passés

Les informations sur les performances passées du FCP présentées sur 5 ans ainsi que les calculs des scénarios de performance passés sont disponibles à l’adresse suivante : afer.ofi-invest.com/

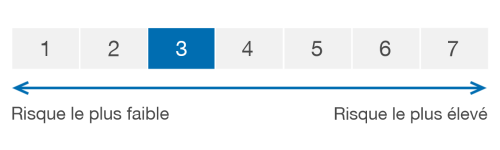

Indicateur Synthétique de Risque (ISR)

L’indicateur synthétique de risque permet d’apprécier le niveau de

risque de ce produit par rapport à d’autres. Il indique la probabilité

que ce produit enregistre des pertes en cas de mouvements sur les

marchés ou d’une impossibilité de notre part de vous payer.

L’Indicateur de risque part de l’hypothèse que vous conservez le

produit 6 ans.

Les principaux risques

Afer Objectif 2026 est soumis au risque de perte en capital, le capital investi ainsi que l’objectif de rendement ne sont garantis à aucun moment.

- Risque de gestion discrétionnaire : Le style de gestion discrétionnaire repose sur l’anticipation de l’évolution des différents marchés. Il existe un risque que le FCP ne soit pas investi à tout moment sur les valeurs et les marchés les plus performants.

- Risque de perte en capital : Le FCP ne bénéficie d’aucune garantie ni protection. Il se peut donc que le capital initialement investi ne soit pas intégralement restitué ou que la performance diverge de celui estimé à priori.

- Risque de crédit : La valeur liquidative du FCP baissera si celui-ci détient directement ou par le biais d’un OPC détenu une obligation ou un titre de créance d’un émetteur dont la qualité de signature vient à se dégrader ou dont l’émetteur viendrait à ne plus pouvoir payer les coupons ou rembourser le capital.

- Risque de taux : En cas de hausse des taux, la valeur des investissements en instruments obligataires ou titres de créance baissera ainsi que la valeur liquidative. Ce risque est mesuré par la sensibilité qui traduit la répercussion qu’une variation de 1% des taux d’intérêt peut avoir sur la valeur liquidative du FCP. A titre d’exemple, pour un FCP ayant une sensibilité de +2, une hausse de 1% des taux d’intérêt entraînera une baisse de 2% de la valeur liquidative du FCP.

- Risque lié à l’investissement dans des titres spéculatifs (haut rendement) : Le FCP peut détenir des titres spéculatifs (High Yield). Ces titres évalués « spéculatifs » selon l’analyse de l’équipe de gestion ou des agences de notation présentent un risque accru de défaillance, et sont susceptibles de subir des variations de valorisation plus marquées et/ou plus fréquentes, pouvant entraîner une baisse de la valeur liquidative.

- Risque lié aux produits dérivés : Dans la mesure où le fonds peut investir sur des instruments dérivés et intégrant des dérivés, la valeur liquidative du fonds peut donc être amenée à baisser de manière plus importante que les marchés sur lesquels le fonds est exposé.

- Risque de contrepartie : Le porteur est exposé à la défaillance d’une contrepartie ou à son incapacité à faire face à ses obligations contractuelles dans le cadre d’une opération de gré à gré, ce qui pourrait entraîner une baisse de la valeur liquidative.

- Risque juridique lié à l’utilisation d’opérations de financement sur titres : Le FCP peut être exposé à des difficultés de négociation ou une impossibilité momentanée de négociation de certains titres dans lesquels le FCP investit ou de ceux reçus en garantie, en cas de défaillance d’une contrepartie d’opérations d’acquisitions et cessions temporaires de titres.

- Risque lié à l’investissement dans des titres subordonnés : Il est rappelé qu’une dette est dite subordonnée lorsque son remboursement dépend du remboursement initial des autres créanciers (créanciers privilégiés, créanciers chirographaires). Ainsi, le créancier subordonné sera remboursé après les créanciers ordinaires, mais avant les actionnaires. Le taux d’intérêt de ce type de dette sera supérieur à celui des autres créances. En cas de déclenchement d’une ou plusieurs clause(s) prévue(s) dans la documentation d’émission desdits titres de créance subordonnés et plus généralement en cas d’évènement de crédit affectant l’émetteur concerné, il existe un risque de baisse de la valeur liquidative du FCP.

L’utilisation des obligations subordonnées expose notamment le Fonds aux risques d’annulation ou de report de coupon (à la discrétion unique de l’émetteur), d’incertitude sur la date de remboursement.

- Risque juridique lié à l’utilisation de contrats d’échange sur rendement global (TRS) : Le FCP peut être exposé à des difficultés de négociation ou une impossibilité momentanée de négociation de certains titres dans lesquels le FCP investit ou de ceux reçus en garantie, en cas de défaillance d’une contrepartie de contrats d’échange sur rendement global (TRS).

Pour de plus amples informations concernant les risques, veuillez-vous référer au prospectus ci-dessous qui les présente dans leur intégralité.

Documentations

Document commercial non contractuel édité en Mai 2020.